Trong 2-3 tuần lại đây các chuyên gia và báo chí VN thi nhau "báo động" về tình trạng kinh tế suy giảm (Q1 GDP chỉ tăng hơn 4% yoy) và doanh nghiệp đóng cửa hàng loạt (12000 doanh nghiệp đóng cửa trong 3 tháng đầu năm). Sau khi NHNN cấp tốc cắt lãi suất thêm một điểm phần trăm ngày 10/4, chẳng còn mấy ai nhắc đến vấn đề lạm phát nữa. Bi quan lắm thì các chuyên gia cũng chỉ cho rằng lạm phát sẽ quay trở lại vào cuối năm hoặc đầu năm sau, ngoại trừ viện trưởng Viện Kinh tế VN

Trần Đình Thiên có ám chỉ đến khả năng "đình-lạm" (stagflation).

Thực ra những hawkish economist (ám chỉ những người ủng hộ thắt chặt tiền tệ và tài khóa để chống lạm phát), trong đó có tôi, không bất ngờ về tình hình kinh tế suy giảm. Nếu đã theo dõi blog này một thời gian chắc các bạn còn nhớ tôi luôn cho rằng nguyên nhân lạm phát của VN trong thời gian qua là tăng trưởng nóng, nghĩa là AD bị đẩy lên quá cao nên GDP tăng cao hơn mức potential. Tăng trưởng nóng cũng là một trong những nguyên nhân dẫn đến thâm hụt thương mại kéo dài. Đấy là lý do tại sao tôi ủng hộ các chính sách thắt chặt tiền tệ và tài khóa (để giảm AD) đồng thời cải tổ mạnh mẽ giới doanh nghiệp nhà nước kém hiệu quả (để tăng potential GDP). Trong khi tăng potential GDP phải mất thời gian, các chính sách thắt chặt sẽ có tác động nhanh hơn vào AD kéo đường này dịch chuyển sang trái, dẫn đến lạm phát và GDP cùng giảm. Quan điểm của tôi ngược với những người theo trường phái supply side, cho rằng thắt chặt tiền tệ sẽ làm AS giảm do vậy lạm phát sẽ tăng vì thiếu hàng hóa.

Thực tế số liệu hai tác giả

Nguyễn Việt Phong - Bùi Trinh đưa ra về tốc độ tăng trưởng công nghiệp, tỷ lệ tồn kho, doanh số bán lẻ, thâm hụt thương mại hoàn toàn phù hợp với lập luận của tôi về sự sụt giảm AD. Dù rất nhiều doanh nghiệp kêu ca lãi suất cao và không vay được vốn, sức mua sụt giảm là nguyên nhân chính dẫn đến kinh tế suy giảm và lạm phát đang hạ dần. Nếu AS giảm như một số chuyên gia lo ngại, lạm phát phải tiếp tục tăng, hàng tồn kho phải giảm và cán cân thương mại phải tiếp tục xấu đi - hoàn toàn trái ngược với thực tế. Như vậy đến thời điểm này tôi càng tin tưởng rằng dù kinh tế VN có đặc thù đến đâu cũng không tránh được qui luật kinh tế thông thường.

Câu hỏi cần đặt ra là vậy cần thắt chặt tiền tệ/tài khóa đến khi nào thì đủ, liệu cái giá phải trả để chống lạm phát có phải đã trở nên quá đắt hay không? Với những người đã học macroeconomics hiện đại (tôi lấy chuẩn là sách giáo khoa của Mankiw), câu trả lời là tùy thuộc vào inflation expectation. Chừng nào inflation expectation còn chưa giảm thì nới lỏng tiền tệ/tài khóa vẫn còn sớm. Vấn đề là làm thế nào để đo được inflation expectation? Chưa có cơ quan/tổ chức nào của VN tiến hành survey về số liệu quan trọng này, VN cũng chưa có inflation indexed bond để có thể ước lượng inflation expectation như các nước. Trong khi đợi những phương pháp tính inflation expectation chuẩn có thể áp dụng ở VN, tôi tạm thời sử dụng một khái niệm khá cổ điển để thử trả lời cho câu hỏi đã đến lúc nới lỏng tiền tệ chưa?

Chắc hẳn các bạn không lạ với khái niệm

Phillips curve miêu tả mối quan hệ giữa lạm phát và thất nghiệp.

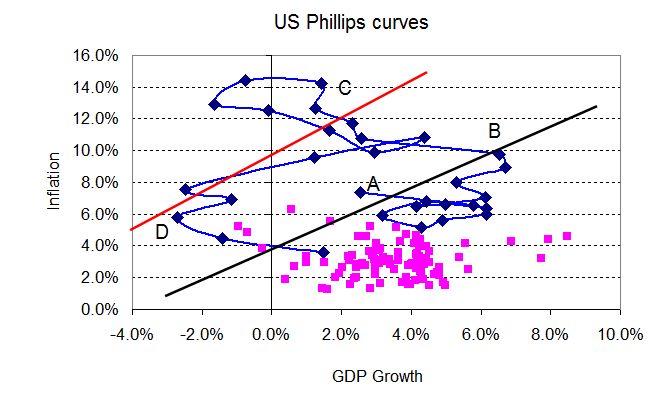

Phillips curve là đường cong (tôi vẽ hơi thẳng :-)) biểu diễn mối quan hệ nghịch đảo giữa lạm phát và thất nghiệp, khi tỷ lệ thất nghiệp tăng lên thì lạm phát giảm xuống và ngược lại. Sự đánh đổi giữa 2 biến số quan trọng này là một trong những nền tảng quan trọng nhất của lý thuyết Keynes. Tuy nhiên giai đoạn stagflation trong những năm 1970 cho thấy quan hệ này không đúng và Edmund Phelps đã cải biên nó thành Augmented Phillips curves, trong đó vai trò của inflation expectation được đưa vào như trong đồ thị dưới đây:

Phelps cho rằng khi inflation expectation tăng lên thì đường short-run Phillips curve sẽ dịch chuyển sang phải. Như vậy với inflation expectation quá cao thì stagflation có thể xảy ra (vừa có lạm phát cao vừa có thất nghiệp cao). Vì VN chưa có số liệu thất nghiệp (đủ tin cậy) nên tôi đổi hệ tọa độ của đồ thị bên trên từ

Unemployment-Inflation thành

GDP Growth-Inflation vận dụng

Okun's law (GDP growth tỷ lệ nghịch với unemployment):

Lưu ý lúc này đường short-run Phillips curve với inflation expectation cao nằm bên trái. Trong hệ tọa độ này, một chu kỳ kinh tế thường có dạng một vòng xoáy ngược chiều kim đồng hồ như hình bên dưới. Bắt đầu từ điểm A khi cả inflation và inflation expectation thấp, nền kinh tế tăng trưởng từ từ đến điểm B trên đường Phillips curve có inflation expectation thấp. Tại B nền kinh tế đã tăng trưởng quá nóng và nó bắt đầu chựng lại, đồng thời inflation expectation tăng cao đẩy nền kinh tế dần đến điểm C trên một đường Phillips curve có inflation expectation cao hơn. Lúc này ngân hàng trung ương buộc phải thắt chặt tiền tệ và kinh tế suy giảm dần đến D, tuy nhiên inflation expectation vẫn còn cao. Phải đến khi lạm phát xuống thấp hẳn thì người dân và doanh nghiệp mới thay đổi expectation để nền kinh tế quay về đường Phillips curve ban đầu và lúc đó ngân hàng trung ương mới giảm lãi suất trở lại để thúc đẩy tăng trưởng. Nghĩa là khi nào nền kinh tế quay về đường Phillips curve AB thì mới nên nới lỏng tiền tệ/tài khóa, nếu quá nóng vội giảm lãi suất khi nền kinh tế vẫn năm trên đường CD thì inflation expectation sẽ không thể giảm.

(

Còn tiếp)