(Tiếp theo)

Lý thuyết là vậy, trên thực tế quan hệ GDP Growth - Inflation phức tạp hơn nhiều và các đường short-run Phillips curve không "đẹp" như tôi đã vẽ. Nền kinh tế luôn luôn vận động và chịu đủ kiểu shocks khác nhau nên các chu kỳ kinh tế không nhất thiết tạo thành một vòng xoáy smooth như lý thuyết. Dẫu sao sử dụng khung phân tích này có thể làm rõ bức tranh lạm phát hơn và ít nhiều trả lời được cho câu hỏi liệu inflation expectation có còn cao không. Dưới đây tôi sẽ phân tích một "case" thực tế của Mỹ giai đoạn 1980 và những phản ứng của Fed thời gian đó.

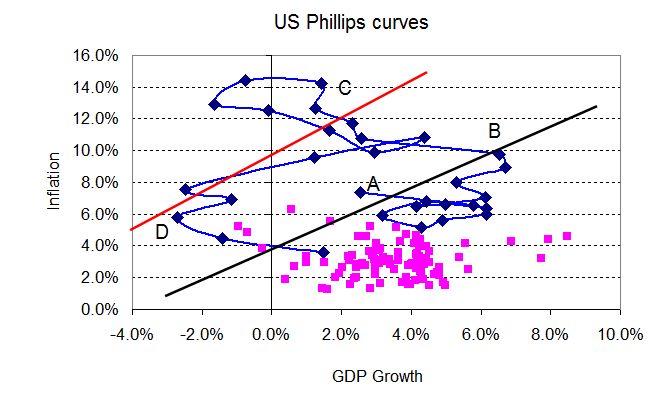

Sau giai đoạn stagflation (lạm phát >10%, tăng trưởng âm) vào đầu những năm 1970 khi bị cú shock giá dầu, nền kinh tế Mỹ bắt đầu phục hồi từ điểm A (Q1 1977) với mức lạm phát (yoy) khoản 6% và tăng trưởng (yoy) khoản 3%. Fed Funds Rate (FFR), lãi suất chính sách của ngân hàng trung ương Mỹ (Fed), xoay quanh mức 5%, khá thấp so với vài năm trước đó. [Ngoài lề: Giai đoạn 72-74 khi bị supply shock Fed đã mắc sai lầm tăng lãi suất mạnh (trên 10%) vì nhầm tưởng AD dịch chuyển. Sai lầm này đã dẫn đến staglation vì cả AD và AS đều dịch chuyển sang trái]. Cho đến Q4 1978 nền kinh tế Mỹ dịch chuyển dần đến điểm B, có thể nói giai đoạn này nó nằm trên đường Phillips curve có inflation expecation thấp (AB). Mặc dầu vậy Fed đã bắt đầu lo ngại lạm phát lại vượt khỏi tầm kiểm soát (ở điểm B lạm phát đã là 9%) nên bắt đầu tăng lãi suất lên hơn 9%. Tuy nhiên nỗ lực này chưa đủ để ngăn inflation expectation quay trở lại:

Đối mặt với suy thoái Paul Volcker nhượng bộ bắt đầu giảm dần lãi suất xuống dưới 10% trong 2 quí tiếp theo. Nhưng ngay khi kinh tế Mỹ phục hồi trở lại, không hổ danh là một inflation hawk, Volcker đã tăng mạnh FFR (trên 17%) để kéo inflation expectation xuống và đưa nền kinh tế dịch chuyển dần về đường AB ban đầu:

Lúc đó đa số các nhà kinh tế cho rằng đợt tăng lãi suất 1980-1981 của Paul Volcker là sai lầm vì hậu quả của nó là nền kinh tế Mỹ nhanh chóng rơi vào một cuộc suy thoái kép trong năm 1982 còn tồi tệ hơn cuộc suy thoái đầu năm 1980:

Nhưng sau 3 thập kỷ từ lần tăng lãi suất đó Paul Volcker gần như đã được "phong thánh" trong giới central banker vì có lẽ ông là Fed Chairman đầu tiên nhìn ra được nguyên lý muốn chống lạm phát thì phải chống inflation expectation. Kinh tế Mỹ lần thứ 2 rơi vào suy thoái là cái giá phải trả để nền kinh tế rời khỏi đường Phillips curve CD chuyển về đường AB.

Kể từ đó lạm phát của Mỹ không bao giờ vượt quá 1 con số và đa số các nhà kinh tế cho rằng công lớn thuộc về Paul Volcker, người đã dũng cảm đánh đổi 2 cuộc suy thoái để định vị (anchor) inflation expectation vào đường AB. Tất nhiên ngoài sự dũng cảm và sáng suốt, Volcker có thể làm được điều đó vì Fed độc lập với chính phủ và nước Mỹ đã có một hệ thống social security khá tốt từ thời Đại Suy thoái 1933.

(Còn tiếp)

Em đã đọc kĩ 2 bài viết của thầy, và hiểu được 1 ít. Nhưng em chưa hiểu được inflation expectation. Thầy Giang Lê chua đưa ra định nghĩa về inflation expectation trong 2 bài này

ReplyDeleteReally, I keep searching with google but up til now, there's no good definition about "inflation expectation".

DeleteBeside it is being a curve on a graph, is there any explanation for it ?

Not sure what would be a "good definition" for you, but I find the links on the first result page of Google search are quite good. For example The Baseline Scenario.

DeleteCảm ơn a Giang đã có 2 bài phân tích hay như vậy. Một bài về lý thuyết, một bài liên hệ thực tiễn rất thú vị đối với đối với sinh viên tụi em.

ReplyDeleteXin hỏi TS Giang chút nha:

ReplyDelete1-TS Giang từng khuyên VN phải phá giá đồng tiền do đặc tính của nền kinh thế VN là nhập siêu. Đương nhiên, chính phủ không mao hiểm để phá ngay lập tức, do đó, inflation expectation ở VN sẽ kéo rất rất lâu, đồng nghĩa với áp lãi suất cao lâu dài theo hay sao?

2-Nhờ TS giải thích thêm không biết Macroeconomy ở các nước có thể chế khác nhau, sức mạnh đồng tiền khác nhau, có vận dụng gì khác nhau không. Vì trong lịch sử các cuộc khủng hoảng kinh tế tài chính có gắn liền với "Monetary war" để giải quyết khủng hoảng cấu trúc nội tại của một nhóm nước nào đó. Có nước thì "tiền mạnh, in tiền, ít lạm phát, do chủ yếu đi mua tài sản giá bèo nước ngoài", có nước "tiền yếu, không dám in tiền sợ lạm phát, bị thôn tính"...

3-Theo tôi, kinh tế VN rất tiềm năng, vì còn ở zero. Khủng hoảng VN liên quan nhiều đến "nhân tố bên trên trị trường" chứ không liên quan chính đến thị trường. Ví dụ nói về hiệu quả, 1km đường ở VN gấp 3 lần ở Mỹ, chất lượng thì thua hàng chục lần. Suy ra, giá thành cao gấp mấy chục lần. Người dân & doanh nghiệp nào mà gánh nổi? Và gánh đến kiệt sức, gục ngã luôn hay sao? Vận dụng "lý thuyết thị trường" để siết thắt có phải là ư tiên 1 không?

Mong chờ bài kế tiếp của thấy

ReplyDeleteBác Giang cho em hỏi nếu thị trường vẩn dùng $ và vàng để giao dịch thì các biện pháp tài chính này có còn hiệu quả không ?

ReplyDeleteKhi người dân có xu hướng chuyển tiền nội tệ sang vàng và $ . Cho dù máy in tiền có hỏng nhưng lạm phát vẩn tăng. Cái này được chứng minh một lần ở Nam Mỹ rồi .

Theo em thị trường sẽ vẫn dùng $, vì em học kinh tế bên này thầy em có dạy giàu mỏ được định giá bằng USD. Còn các chính sách tài chính ở Anh người ta ko áp dụng nhiều nữa vì hiệu ứng multiplier effect, là khi dùng chính sách tài chính để kích cầu hay giảm cầu thì sẽ vượt quá tầm kiểm soát của nhà nước, có thể đẩy AD lên cao quá mức dự đoán dẫn đến lạm phát cao hoặc giảm xuống quá thấp dẫn đến inflation. Em cũng mới học, biết sao nói vậy có gì anh bỏ qua =,=

DeleteHôm trước cháu có nhớ bác Giang cho 1 link để xem dự báo lạm phát của US mà cháu tìm lại ko thấy. Bác Giang cho cháu xin lại link được ko?

ReplyDelete