Tôi vẫn dịch/nghĩ "budget deficit" là "thâm hụt ngân sách". Bởi vậy thấy là lạ khi báo chí và các quan chức VN dùng chữ "bội chi" để chỉ "budget deficit" (tôi cứ tưởng "bội chi" là số chi vượt quá planned expenditure, hóa ra không phải). Nhưng tôi vừa phát hiện ra rằng ở VN thuật ngữ "thâm hụt ngân sách" không phải "budget deficit" mà có nghĩa khác, bằng chứng ở đây: "...vì sao năm 2009 không thâm hụt ngân sách mà bội chi vẫn ở mức cao: 6,9%". Có vẻ "thâm hụt ngân sách" được dùng cho phần thiếu hụt so với planned revenue. Tôi nghĩ cách dùng từ như vậy rất dễ gây nhầm lẫn, nhất là khi chuyển ngữ Anh-Việt. Trước khi có ai đó chuẩn hóa lại các thuật ngữ này phải hết sức cẩn thận phân biệt "thâm hụt" và "bội chi" ngân sách.

Monday, May 31, 2010

Saigontimes

Sáng nay (31/5) vào website của TBKTSG (www.thesaigontimes.vn) thì nhận được thông báo này:

Không biết đây là lỗi kỹ thuật hay TBKTSG bị hack?

Saturday, May 29, 2010

Skymeter

Cách đây mấy tháng TPHCM có ý định lập một hệ thống thu phí xe ô tô đi vào trung tâm thành phố. Dự kiến hệ thống này sử dụng công nghệ ERP giống của Singapore và đa số các nước phát triển hiện đang sử dụng. Không biết tình hình triển khai dự án này thế nào rồi?

Tình cờ tôi đọc được tin về một công nghệ thu phí mới sử dụng tín hiệu GPS của một công ty Canada tên là Skymeter. Công nghệ này dùng tín hiệu GPS để định vị vị trí của từng chiếc xe trên đường và sẽ thu phí khi nó đi vào khu trung tâm. Vì vị trí xe được xác định không cần các trạm kiểm soát nên việc thu phí sẽ flexible hơn, ví dụ định nghĩa "trung tâm" trong những giờ cao điểm sẽ rộng hơn và bao gồm nhiều tuyến đường hơn những giờ khác trong ngày. Ngoài ra hệ thống này có thể thu phí theo thời gian, xe lưu thông trong khu trung tâm càng lâu thì càng phải trả phí cao. Phí parking cũng có thể thu tự động và các công ty bảo hiểm có thể sử dụng thông tin của hệ thống này để đưa ra các loại bảo hiểm thích hợp.

Nói chung đây là công nghệ có rất nhiều ưu việt so với cách thu phí điện tử hiện nay (ERP). Nếu có bạn nào quen biết với Sở GTVT TPHCM hoặc công ty Tiên Phong, đơn vị đang thực hiện dự án này, làm ơn gửi link của Skymeter cho họ, rất có thể họ chưa biết đến công nghệ này.

Puppies in prison

Tin này không liên quan gì đến kinh tế tài chính, nhưng không thể không ghi lại đây. Một nhà tù của Úc kết hợp với một tổ chức từ thiện chuyên cung cấp chó giúp việc (assistant dogs) cho người khuyết tật có sáng kiến đưa những chú chó con vào nhà tù này để các tù nhân huấn luyện. Một ý tưởng vô cùng nhân bản, vừa giúp người khuyết tật có chó giúp việc vừa giúp đem lại nụ cười và tính nhân bản cho các tù nhân đang bị giam. Một giám thị của nhà tù nói: "We haven't heard laughter like that in here in years". Rất mong các trại giam, trường phục hồi nhân phẩm, trung tâm cai nghiện của VN học được kinh nghiệm này.

Friday, May 28, 2010

Angola's CB

Hồi thập niên 70-80 VN cử rất nhiều chuyên gia sang Angola và một số nước Bắc Phi làm việc, chủ yếu trong lĩnh vực y, giáo dục và nông nghiệp. Tất nhiên phải có trình độ hơn người ta thì mới được mời sang làm chuyên gia nên tôi tin rằng trình độ khoa học kỹ thuật của VN thời đó hơn Angola và các nước Bắc Phi.

Quay về thời hiện tại, FT cho biết QH Angola vừa bỏ phiếu (100% tán thành) cho một dự luật mới về ngân hàng trung ương, tước bỏ quyền hoạch định chính sách tiền tệ khỏi cơ quan này. Từ giờ trở đi, ngân hàng trung ương của Angola chỉ được phép "tham gia" cùng chính phủ hoạch định chính sách tiền tệ chứ không được quyết định nữa. QH VN cũng đang thảo luận và chuẩn bị thông qua luật ngân hàng trung ương mới. Theo những gì tôi được biết, dự luật này vẫn đặt NHNN là một cơ quan ngang bộ trực thuộc chính phủ, nhưng ít ra thống đốc NHNN vẫn là người có trách nhiệm quyết định chính sách tiền tệ. Hóa ra sau 40 năm, VN vẫn còn "tiến bộ" hơn Angola, kể cũng an ủi được phần nào.

Thursday, May 27, 2010

Export to EU

Không kể Kazakhstan, tất cả các nước đứng trên VN trong đồ thị dưới đây đều là các nước Đông Âu. Nghĩa là xuất khẩu của VN vào châu Âu sẽ bị ảnh hưởng nặng khi kinh tế khu vực này suy thoái do khủng hoảng. Đồng Euro mất giá càng gây thêm khó khăn cho doanh nghiệp xuất khẩu vào thị trường này.

(Nguồn: Free Exchange)

Tuesday, May 25, 2010

High speed train V

[Entry cuối cùng về vấn đề này, xin hứa :-)]

Đến giờ này có thể khẳng định chính phủ VN đã cam kết với Nhật bản về việc xây dựng tuyến đường tàu cao tốc Hà nội - TP Hồ Chí Minh dùng công nghệ Shinkansen của nước này. Ít nhất Thủ tướng Nguyễn Tấn Dũng và Bộ trưởng Võ Hồng Phúc đã thông báo cho phía Nhật về quyết định này trong tháng 12/2009 và tháng 4/2010. Bản tin của AFP cho biết Tổng công ty Đường sắt VN đã cử chuyên gia sang Nhật học hỏi công nghệ từ năm ngoái cho thấy quyết tâm của VN với dự án này. Có ý kiến cho rằng VN buộc phải chọn công nghệ Shinkansen của Nhật dù chưa chắc đã tối ưu (chỉ chở được hành khách chứ không vận được tải hàng hóa) vì chỉ có Nhật mới đồng ý cho VN vay vốn (thông qua ODA song phương hoặc cofinance với WB/ADB).

Tất nhiên có thể giả định phía Nhật đã được thông báo về quyết định đầu tư và chọn công nghệ Shinkansen của chính phủ VN nhưng điều này vẫn phải chờ QH VN phê chuẩn. Đây là thông lệ quốc tế bình thường, các chính phủ có thể có cam kết quốc tế trước khi được QH phê chuẩn và cam kết đó chỉ có hiệu lực sau khi QH đồng ý. Nhưng điều không bình thường là chính phủ VN đã không giải thích điều này cho QH và dân chúng rõ. Đến giờ này chính phủ vẫn chỉ xin QH phê chuẩn chủ trương đầu tư mặc dù trên thực tế đã quyết định chọn công nghệ/đối tác và có lẽ đã thu xếp nguồn tài trợ từ vốn ODA của Nhật.

Tạm bỏ qua "uẩn khúc" giữa hai nhánh hành pháp và lập pháp của VN, bản thân ý tưởng của dự án có một số điểm cần bàn. Đầu tiên là lý do của việc xây dựng tuyến đường sắt cao tốc nối hai thành phố lớn nhất này. Theo Thủ tướng Nguyễn Tấn Dũng đó là vì các phương tiện vận tải khác không tải nổi nhu cầu đi lại của người dân trong vòng vài chục năm tới giữa HN và HCMC. Nhưng trong tường trình của Bộ trưởng Bộ giao thông Anh, Andrew Adonis, sau khi ông đi khảo cứu và học hỏi kinh nghiệm làm đường sắt cao tốc từ 5 nước, lý do phổ biến nhất ở các nước là sự quá tải của hệ thống đường sắt nội đô hiện tại như trường hợp của tuyến Tokyo-Osaka hay Paris-Lyon. Khi đường sắt nội đô quá tải thì tầu cao tốc sẽ là đường ống hút một lượng lớn hành khách ra vào thành phố nhanh chóng, giảm tải cho các phương tiện giao thông hiện có. Hà nội và TP HCM chưa có đường sắt nội đô, là phương tiện giao thông căn bản nhất của các đô thị hiện đại. Xây dựng metro/đường sắt nội đô có lẽ là những dự án cần thiết hơn nếu muốn cải thiện giao thông công cộng và giảm bớt kẹt xe, tai nạn giao thông ở hai thành phố này.

Thứ hai, hầu hết các tuyến đường sắt cao tốc trên thế giới, dù đã được xây dựng lâu năm như ở Nhật hay vẫn còn trên kế hoạch như ở Mỹ đều chỉ có chiều dài trong trên dưới 100 đến 600km. Lý do là ngắn quá người dân sẽ chuộng các phương tiện đường bộ khác, còn dài quá người ta thích đi máy bay hơn. Khoảng cách tối ưu cho một tuyết đường sắt cao tốc được khuyến cáo trong khoảng 300-800km, tùy vào tác giả (xem ở đây và đây). Ngoài ra các tuyến đầu tiên và thành công nhất ở các nước đều nối giữa các đô thị mật độ dân số rất cao (Tokyo-Kobe-Osaka - 17.3 triệu dân, Seoul-Incheon - 20.1 triệu, Beijing-Tainjing - 20 triệu). Tuyến HN-HCMC có thể thỏa mãn điều kiện tổng dân số hai đầu đủ lớn, tuy nhiên độ dài hơn 1500km sẽ là một thách thức lớn vì nhiều hàng khách sẽ chọn máy bay. Còn nếu tập trung khai thác hai tuyến HN-Vinh (319km) và HCMC-Nha Trang (448km) thì dân số của hai đầu Vinh và Nha Trang lại quá ít. Số người đi du lịch/nghỉ mát có thể tăng nhưng khó có thể có đột biến.

Trước những năm 80, giá vé tàu Shinkansen trung bình bằng 80-90% giá máy bay. Nhưng kể từ thập kỷ 90, giá tàu cao tốc giảm dần vì bị máy bay cạnh tranh dữ dội sau khi Nhật tự do hóa một số qui định quản lý hàng không nội địa và nâng cấp sân bay Haneda ở Tokyo. Hiện tại giá vé tuyến Tokyo-Osaka chỉ còn bằng 66% giá vé máy bay nhưng số lượng hành khách đã dậm chân tại chỗ từ thập niên 90, tất nhiên có một phần vì kinh tế suy thoái. Do vậy tuyến HN-HCMC dự kiến giá vé bằng 75% vé hàng không thương mại sẽ rất rủi ro và có nguy cơ không cạnh tranh được với hàng không nội địa, nhất là hàng không giá rẻ. Nếu chính phủ mở cửa cho các hãng hàng không quốc tế khai thác thị trường nội địa, giá vé máy bay sẽ còn giảm xuống nữa. Như vậy có thể dự đoán rằng sau khi tuyến HN-HCMC đi vào hoạt động, để có hiệu quả và đủ tiền trả nợ chính phủ sẽ phải có chính sách bảo hộ bằng cách hạn chế hàng không phát triển, một hình thức đánh thuế gián tiếp vào người tiêu dùng.

Thứ ba là vấn đề vốn đầu tư. Bài báo của AFP có nhắc đến chi tiết chính Nhật đã khuyến cáo VN về khả năng 56 tỷ USD sẽ không đủ cho dự án này. Họ có kinh nghiệm xương máu về việc này: tuyết đường sắt cao tốc đầu tiên Tokyo-Osaka đã bị đội dự toán lên gấp đôi, từ 541 triệu USD lên hơn 1 tỷ USD sau 5 năm xây dựng. Điều này đã buộc Chủ tịch và Phó chủ tịch JNR, chủ đầu tư dự án, từ chức vào năm 1963 và không đến dự lễ khánh thành tuyến đường này 1 năm sau đó. Nhưng đấy chưa phải là kỷ lục, tuyến Seoul-Busan đã vượt dự toán bốn lần, từ 5.8 nghìn tỷ won lên 22 nghìn tỷ. Hầu hết các tuyết đường sắt cao tốc trên thế giới đều bị vượt dự toán. Điều đáng nói là dù chi phí xây dựng vượt xa dự toán nhưng nhiều tuyết đường không đạt được số lượng hành khách như thiết kế (như các tuyến đường của Hàn quốc, Đài loan và ngay cả ở Nhật). Hệ thống Shinkansen của Nhật bị thua lỗ quá nặng dẫn đến chính phủ phải bán lại cho tư nhân với giá rẻ (tính giá bán theo cashflow chứ không theo cost of construction), gián tiếp đội chi phí cho dự án lên thêm một lần nữa. Ở thời điểm cổ phần hóa hệ thống Shinkansen năm 1987, JNR lỗ tích lũy 28 nghìn tỷ yen, trong khi giới đầu tư chỉ phải trả 9 nghìn tỷ, nghĩa là chính phủ gánh 19 nghìn tỷ lỗ (tương đương 119 tỷ USD, bằng 5.5% GDP Nhật thời điểm đó).

Cả Bộ trưởng Võ Hồng Phúc và Bộ trường Hồ Nghĩa Dũng đều viện dẫn việc Nhật khởi công xây dựng tuyết đường sắt cao tốc đầu tiên từ những năm 50, chỉ vài năm sau chiến tranh, với vốn vay của World Bank và phải đến năm 1995 mới trả hết nợ. Thực sự Nhật chỉ vay 80 triệu USD của World Bank, chưa đến 15% tổng dự toán của tuyến Shinkansen đầu tiên (541 triệu). Vào thời điểm đó, GDP của Nhật xấp xỉ 40 tỷ USD, nghĩa là chi phí cho dự án chỉ vào khoảng 1.4% GDP. Trong khi đó dự án đường sắt cao tốc HN-HCMC có tổng dự toán 56 tỷ USD, hơn 50% GDP hiện tại của VN và có lẽ sẽ vay nước ngoài (ODA của Nhật) không dưới 50%, vượt xa dự án Tokyo-Osaka của Nhật. Nếu chi phí cho tuyến HN-HCMC bị đội lên gấp đôi dự toán, bằng GDP cả năm của VN, liệu VN có xoay xở được vốn để bù đắp phần vượt trội quá lớn này không? Ngay cả nếu dự án được thực hiện trong 20 năm, trung bình một năm sẽ cần khoảng 5 tỷ USD, gấp 5 lần số trái phiếu chính phủ phải trầy trật lắm mới phát hành được hồi đầu năm. Liệu credit rating của VN sẽ bị đánh tụt xuống đến mức nào? Ảnh hưởng ra sao đến các dự án khác cần vay vốn?

Cũng cần nói thêm rằng mặc dù Nhật khởi công dự án Tokyo-Osaka chỉ hơn 10 sau chiến tranh, nhưng Nhật có nền tảng công nghiệp và công nghệ khá tiên tiến ở thời điểm đó, ít nhất trong lĩnh vực đường sắt. Nhật đã tự xây dựng tuyến đường sắt đầu tiên từ năm 1870, đến trước Chiến tranh Thế giới thứ Hai đã có gần 20 nghìn km trên khắp nước. Ý tưởng xây dựng đường sắt cao tốc ở Nhật có từ năm 1938 và năm 1940 chính phủ Nhật đã khởi công xây dựng tuyến đầu tiên giữa Tokyo và Shimonoseki với vận tốc dự kiến 200km/h nhưng bị hủy bỏ vì chiến tranh. Nhật đăng cai Olympic 1964, cùng năm với tuyến Shinkansen đầu tiên, chứng tỏ tiềm lực kinh tế của Nhật đã rất mạnh. Với trình độ công nghệ, tiềm lực kinh tế, và có lẽ cả năng lực điều hành hiện tại của VN đều kém xa Nhật ở thời điểm đó, việc hai bộ trưởng nói trên so sánh sự thành công của tuyến Shinkansen Tokyo-Osaka với dự án HN-HCMC là rất khập khiễng. Nói theo cách ví von của nhà báo Nguyễn Vạn Phú, không phải người Mỹ phóng được phi hành gia lên mặt trăng 40 năm trước có nghĩa là VN có thể và cần phải làm như vậy vào năm 2020, hay thậm chí 2050.

Như đã đề cập đến trước đây, quyết định đầu tư một dự án dù của tư nhân hay nhà nước đều phải căn cứ vào hiệu quả (kinh tế/tài chính) và những rủi ro có khả năng xảy ra. Với những dự án lớn của nhà nước còn cần xem xét ảnh hưởng vào kinh tế vĩ mô, ví dụ ảnh hưởng vào nợ công, vào tổng đầu tư công (có crowd-out đầu tư tư nhân không), vào lạm phát, thâm hụt cán cân thương mại, tỷ giá..., nhất là với một dự án có tổng đầu tư tới 50% GDP. Ngoài ra một dự án có mức độ dàn trải rộng cả về không gian và thời gian như vậy, những rủi ro về môi trường và an ninh quốc gia còn hệ trọng hơn. Tôi không xổ toẹt dự án này nhưng muốn những người có trách nhiệm phải nghiên cứu kỹ hơn trước khi quyết định. Xin QH không phê duyệt trong kỳ họp này, hãy thuê một tư vấn độc lập (không phải từ Nhật) đánh giá lại báo cáo tiền khả thi, chi phí chắc chắn rẻ hơn nhiều so với số nợ mà các thế hệ tương lai sẽ phải trả.

Tôi rất bi quan nhưng vẫn hi vọng.

Update (26/5): Một bài viết rất chi tiết của Dr. Kakumoto, cựu quan chức Bộ Đường sắt, về quá trình phát triển hệ thống đường sắt và Shinkansen của Nhật. Thực ra hệ thống Shinkansen đã bị cạnh tranh rất mạnh bởi đường bộ và đường không từ những năm 60. Nếu sự phát triển hệ thống đường bộ cao tốc không bị chậm khoảng 10 năm và nếu tuyến đường bay Tokyo-Osaka được cải thiện sớm hơn, JNR có thể đã không bao giờ xây dựng hệ thống Shinkansen. Theo Kakumoto xây dựng hệ thống Shinkansen là một sai lầm của ngành đường sắt Nhật.

Update (7/6): Đồng nghiệp cũ Huỳnh Thế Du có một bài nghiên cứu rất chi tiết (link qua Viet-studies) về ĐSCT và GTVT của VN. Như GS Trần Hữu Dũng nhận xét, bài nghiên cứu này chi tiết hơn nhiều báo cáo của Chính phủ về dự án ĐSCT. Cũng như hầu hết các chuyên gia khác, các phân tích của Huỳnh Thế Du cho thấy dự án ĐSCT 57 tỷ USD quá khả năng của VN ở thời điểm hiện tại và nhiều khả năng không thể cạnh tranh với hàng không trong tương lai, nhất là hàng không giá rẻ, khi sân bay Long Thành đi vào hoạt động. Trong khi những ý kiến phản đối dự án này đưa ra rất nhiều bằng chứng và phân tích cho lập luận của họ, những người ủng hộ ĐSCT chưa thấy có phản biện nào có tính khoa học mà chỉ toàn nói chung chung, ví dụ bài trả lời phỏng vấn mới đây của ông Nguyễn Hữu Bằng.

Update (2/7): Một nghiên cứu của UC Berkelay cho rằng high speed train không chắc đã "sạch" hơn so với các phương tiện vận tải khác nếu một số điều kiện nhất định không thỏa mãn (vd có lượng hành khách lớn và ổn định, sử dụng điện từ các nguồn tái tạo như phong điện).

Monday, May 24, 2010

High speed train IV

Trong khi QH còn đang xem xét có duyệt chủ trương đầu tư hay không, chứ chưa chắc đã đầu tư, mà Wikipedia đã viết thế này (phần chữ đậm/bold là tôi nhấn mạnh):

"Vietnam Railways will use Shinkansen technology for a high-speed rail link between the capital Hanoi and the southern commercial hub of Ho Chi Minh City, according to the Nihon Keizai Shimbun, citing an interview with Chief Executive Officer Nguyen Huu Bang. The Vietnamese government had already given basic approval for the Shinkansen system, although it still required financing and formal consent from the prime minister....... Vietnam Railways began dispatching engineers to Central Japan Railway Company for technical training."

Thực ra Wikipedia trích lại từ nguồn AFP (nếu mấy ngày nữa có ai vào sửa Wikipedia thì các bạn vào link của AFP đọc tin gốc đăng từ ngày 12/08/2009). Bản tin của AFP còn cho biết phía Nhật cho rằng chi phí 56 tỷ USD dự tính là không đủ (inadequate) và chính họ đề nghị dời ngày khánh thành từ năm 2020 đến năm 2036 hoặc muộn hơn.

Africa GDP

Paul Kedrosky đưa ra đồ thị GDP của châu Phi từ năm 1990 và đặt ra câu hỏi: "What happened to Africa in 2003?"

Friday, May 21, 2010

Quote of the day

High speed train III

- Phùng Quốc Hiển: "Đây là dự án đón đầu, có tầm nhìn xa." - Từ trước tới giờ, hiệu quả của các chính sách/dự án "đi tắt đón đầu" của VN như thế nào chắc không ai lạ.

- Hồ Nghĩa Dũng: "Có thể nói, hiệu quả kinh tế đơn thuần không cao, nhưng xét hiệu quả kinh tế xã hội và kinh tế tài chính thì có thể lấy thu bù chi, hoàn trả được vốn. Yếu tố hiệu quả được xét trên tổng thể xã hội." - Dời nhà máy lọc dầu ra Dung quất và xây dựng đường Hồ Chí Minh cũng lấy "hiệu quả xã hội" ra để biện minh.

- Vũ Văn Ninh: "Khi nào chạm mức an toàn là do mình lựa chọn thôi. Chính phủ đã lựa chọn giới hạn là 50% GDP, cũng tùy tiềm năng kinh tế mà có nước chọn mức cao hơn." - Có nghĩa là cái mức an toàn 50% GDP mình có thể thay đổi, và nó sắp được nâng lên để phù hợp với siêu dự án này. (Update 28/5: Confirmed! Phó TT Nguyễn Sinh Hùng cho biết sẽ nâng giới hạn nợ quốc gia lên.)

- Lê Doãn Hợp: "Trước sau vẫn phải xây hạ tầng, chi bằng xây trước. Nếu để muộn hơn, giá thành càng cao lên" - Nghĩa là không cần quan tâm đến hiệu quả và rủi ro, phải xây chỉ vì chi phí sau này sẽ cao hơn.

- Võ Hồng Phúc: "Với đà tăng trưởng như vậy [7-8%/năm], việc xây dựng tuyến đường cao tốc Bắc - Nam trong giai đoạn từ 2014 đến 2035 là hợp lý" - Nghĩa là không cần quan tâm đến hiệu quả và rủi ro, phải xây vì sau này dân VN có thu nhập bình quân đầu người cao hơn hiện tai.

- Nguyễn Tấn Dũng: "Đường bộ, đường biển, kể cả đường hàng không cũng tính hết rồi, không tải nổi nhu cầu đi lại, việc xây đường sắt cao tốc là cần thiết" - Nghĩa là Đảng/chính phủ đã quyết, chỉ còn đợi QH bấm nút thôi.

Thursday, May 20, 2010

Potential GDP

Trong link của bác X30 cung cấp, Bộ KHĐT đặt kế hoạch tăng trưởng cho 5 năm tới trong khoảng 7.5-8.5% và theo thứ trưởng Cao Viết Sinh mức tăng trưởng như vậy chưa phải cao. Thứ trưởng Sinh không cho biết Bộ KHĐT tính toán dựa trên cơ sở nào, tôi tin ông không nói bừa hay bốc thuốc. Tuy nhiên để có tiếng nói phản biện lại kế hoạch đầy tham vọng này, tôi tạm ước lượng potential GDP của VN sử dụng Hodrick-Prescott filter (HPF) để xem tốc độ tăng trưởng như thế nào mới là cao. Xin cảnh báo những con số dưới đây chỉ có tính tham khảo.

Tốc độ tăng trưởng của một nền kinh tế phụ thuộc vào nhiều yếu tố (productivity, capital accumulation, population growth) đồng thời cũng bị giới hạn bởi các yếu tố khác (thể chế chính trị, quan hệ quốc tế, vị trí/đặc điểm địa lý, khí hậu). Nếu những constraints cho tăng trưởng không thay đổi quá nhiều, các nhà kinh tế cho rằng tốc độ tăng trưởng của một nền kinh tế sẽ đi theo một quĩ đạo nhất định gọi là potential GDP. Trong ngắn hạn GDP thực tế có thể cao hơn hay thấp hơn potential GDP, nhưng về lâu dài nền kinh tế không thể trệch quá nhiều/quá lâu khỏi quĩ đạo này. Các nhà kinh tế đa số đồng ý rằng nếu GDP thực tế cao hơn potential GDP thì nền kinh tế đang phát triển quá nóng, ngược lại là đang bị recession.

Hiển nhiên việc xác định chính xác potential GDP là một điều không thể, không kể có quá nhiều yếu tố (kinh tế và phi kinh tế) góp phần định hình nó, potential GDP thay đổi liên tục vì các tác động bên ngoài thay đổi và bản thân các yếu tố nội tại cũng thay đổi theo thời gian. Tuy nhiên để có thể ước lượng hiện nền kinh tế đang ở đâu và có chính sách vĩ mô thích hợp, các nhà kinh tế buộc phải đưa ra một con số cho đại lượng này dù độ chính xác có thể không cao.

Có rất nhiều cách ước tính potential GDP. Đơn giản nhất là lấy giá trị trung bình của một giai đoạn nào đó, ví dụ trong 10 năm trước đó. Cách này có nhược điểm là kết quả phụ thuộc nhiều vào thời điểm tính và sample size (số năm), chưa kể còn bị ảnh hưởng bởi một vài outliers, nghĩa là một vài năm tăng trưởng quá nhanh hoặc quá thấp so với potential GDP. Phức tạp hơn người ta có thể dùng một vài mô hình kinh tế để xác định những yếu tố căn bản cho tăng trưởng (capital, labor, inflation...) và gọi đó là natural rate. Dùng các natural rates này trong một mô hình macro sẽ cho ra potential GDP. Nhược điểm chính của cách này, chắc các bạn cũng đoán được, là nó phụ thuộc vào mô hình được sử dụng. Vì các mô hình kinh tế rất khác nhau nên ước lượng cho potential GDP cũng rất khác nhau, dẫn đến tính ứng dụng không cao.

Nằm trong khoảng giữa của hai thái cực này, HPF được nhiều nhà kinh tế sử dụng vì nó không quá phức tạp và có nhiều giả định như các mô hình macro, nhưng có một ít structure chứ không đơn thuần là một phép trung bình cộng. Về cơ bản HPF phân tích một chuỗi số liệu GDP thành 2 thành phần: trend và cyclical. Thành phần trend sau khi tách ra được cho là potential GDP. Mức độ phân bổ GDP thực ra 2 thành phần nói trên phụ thuộc vào một parameter quyết định mức độ trade-off giữa tính ổn định của trend với sai số của trend và GDP thực. Nếu đặt parameter này bằng vô cực thì HPF tương đương với linear trend, nghĩa là tính trung bình cho toàn bộ sample. Việc xác định giá trị của parameter này khá subjective, tuy nhiên các nhà kinh tế gần như thống nhất với giá trị 1600 cho quarterly GDP.

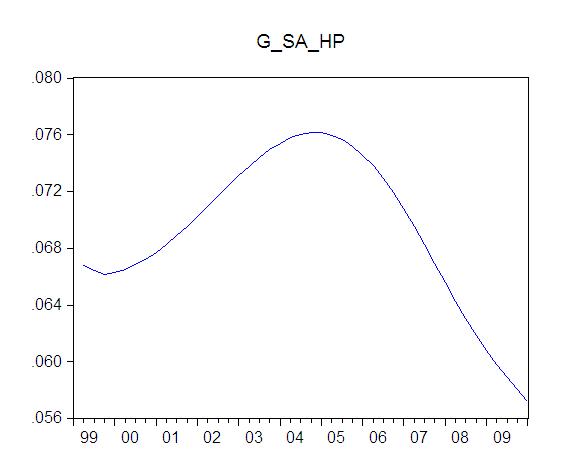

Với số liệu real GDP (1994 price) của VN download từ Datastream (Q2:1999 - Q1:2010), tôi sử dụng Eview để ước tính potential GDP cho VN bằng HPF sau khi đã hiệu chỉnh yếu tố mùa vụ bằng X12. Sau đó tính tốc độ tăng trưởng cho từng quí (annualized) của VN trong giai đoạn đó và có kết quả sau:

Như vậy trong hơn 10 năm qua, tốc độ tăng trưởng của potential GDP nằm trong khoảng 5.7-7.6% và đang sụt giảm rất nhanh sau khi đạt đỉnh đầu năm 2005. Tính trung bình cho toàn giai đoạn potential GDP tăng trưởng khoảng 7%/năm nhưng trong 2 năm cuối cùng đã rơi xuống dưới 6%. Hiển nhiên cuộc khủng hoảng tài chính vừa qua có ảnh hưởng xấu lên tăng trưởng GDP của VN, nhưng sự sụt giảm potential GDP growth (tính theo phương pháp HPF này) cho thấy các yếu tố nội tại và constraints của nền kinh tế đang có xu hướng xấu đi. Nếu không có gì thay đổi đột biến, base case của tôi sẽ chỉ là 6-6.5% tăng trưởng cho potential GDP còn best case sẽ là 7.5%. Rất khó có thể tin potential GDP của VN có thể tăng trưởng từ 7.5-8.5% trong vài năm tới.

Nếu base case là 6-6.5% thì để tăng trưởng thực tế đạt 7.5-8.5%, chính phủ và NHNN phải theo đuổi expansionary cho cả fiscal và monetary policies và chấp nhận output gap từ 1-2.5%. Điều này chắc chắn sẽ gây ra lạm phát cao và các thể loại bubble trên thị trường chứng khoán và bất động sản. Những macro imbalances vốn đã lớn của VN sẽ tiếp tục tăng: public debts, current account deficit, income inequality. Đến một lúc nào đó những imbalances này sẽ buộc phải điều chỉnh lại, dẫn đến tăng trưởng thấp hơn potential, nếu VN may mắn không rơi vào một cuộc khủng hoảng. Bởi vậy tôi tin không một nhà kinh tế nào cổ súy cho phát triển kinh tế quá nóng (cao hơn potential). Nhưng các nhà chính trị không phải lúc nào cũng nghĩ vậy.

Update (31/5): Staff Report của IMF dự báo GDP của VN sẽ tăng 5.8%, 7.0%, 7.4%, 7.4% từ năm 2010 đến 2013, bi quan hơn nhiều so với Thứ trưởng Cao Viết Sinh, nhưng lạc quan hơn tôi.

Veto power II

Như đã đề cập đến trước đây, Mỹ trên thực tế có quyền veto hầu hết các quyết định quan trọng của IMF. Bởi vậy ngày hôm qua US Senate thông qua yêu cầu đại diện của Mỹ tại IMF phải bỏ phiếu chống bailout package cho một quốc gia nếu quốc gia đó có tổng nợ công lớn hơn GDP, đồng nghĩa với từ giờ trở đi những nước như vậy (Greece, Spain, Portugal) sẽ khó có thể được IMF bailout. QH Mỹ không cấm hoàn toàn mà yêu cầu chính phủ phải "certify" rằng khoản cứu trợ sẽ được hoàn trả trước khi đồng ý cho IMF bailout. Chưa biết ý nghĩa cụ thể của từ "certify" như thế nào, nhưng chắc chắn không dễ có thể "certify" một khoảng nợ sẽ được hoàn trả và việc này cũng không thể làm nhanh được, nhất là trong hoàn cảnh một cuộc khủng hoảng tài chính đang diễn ra. Hi vọng nợ công của VN không bao giờ đạt đến ngưỡng này và VN cũng không bao giờ phải xin IMF bailout.

Wednesday, May 19, 2010

Education data

Dưới đây là đồ thị của tỷ lệ người thất học cho nhóm 20-24 tuổi (mầu hồng/trục Y-trái) và số năm đi học trung bình (mầu xanh/trục Y-phải) của VN trong giai đoạn 1050-2010. Hai điểm nổi bật từ bộ số liệu này là (i) tỷ lệ thất học giảm rất mạnh trong giai đoạn 1960 (có lẽ nhờ phong trào xóa mù chữ sau năm 1945), và (ii) số năm đi học trung bình giảm đáng kể sau năm 1975, chỉ bắt đầu phục hồi kể từ khi VN đổi mới.

Update (15/7): UN Stats có một bộ số liệu về School Life expectancy, nghĩa là số năm đến trường (expected) của mỗi trẻ em ra đời trong một năm nào đó. Alex Tabarrok (Marginal Revolution) dùng số liệu này vẽ đồ thị sau, trong đó trục Y là số năm đến trường trung bình, còn trục X là tỷ số của số năm đến trường của nữ so với nam (cao hơn 1 nghĩa là các bé gái sẽ có school life expectancy lớn hơn). VN hiện tại có total expectancy là 10 năm, còn tỷ số nữ/nam là 0.91, khá thấp so với đa số các nước trên thế giới (chỉ hơn được Lào và Cambodia trong khu vực ĐNA).

Tuesday, May 18, 2010

Quote of the day

"He is tempted to buy an iPad but isn’t sure he can justify the cost."

Đấy không phải là một bạn sinh viên nào đâu nhé, bạn vào đây xem người phải cân nhắc túi tiền khi muốn mua một cái iPad đó là ai nhé.

Plaza Accord

Xem chân dung Paul Krugman 25 năm trước, khi đa số readers của kinhtetaichinh chưa ra đời và bác Tố Hữu đang loay hoay với giá-lương-tiền:

Monday, May 17, 2010

Speculation II

Trong phần comment của entry trước, bạn Anonymous (May 14, 5:38AM) và bạn Big Happy Man có cùng một ý: NHNN không (dám) can thiệp vì họ "yếu". Tôi hoàn toàn đồng ý với nhận định này, nhưng như thế không có nghĩa là NHNN cần "can thiệp" bằng cách xử lý SSI vì tội cung cấp thông tin "nhạy cảm" cho Bloomberg. Nếu nói về mức độ ảnh hưởng đến thị trường và nền kinh tế, có ai còn nhớ bài "Beyond the tipping point" một thời đình đám của Morgan Stanley không? Liệu NHNN có định xử lý các IB quốc tế nếu họ đưa ra dự báo có thể còn tệ hơn dự báo của SSI không?

Một comment khác của bạn Nguyen Hong Hai cho rằng SSI cố tình manipulate thị trường để kiếm lợi và NHNN "đánh" SSI vì tội này. Nếu SSC chứng minh được "âm mưu" này của SSI, tôi nghĩ phải khởi tố hình sự ông Hưng chứ không đơn thuần xử lý hành chính. Market manipulation là một tội hình sự và có vẻ SSC từ trước tới giờ vẫn bất lực trước các "đại gia" có vô vàn thủ thuật làm giá/tạo sóng trên thị trường để "làm thịt" các nhà đầu tư nhỏ lẻ. Nếu bạn Hải/NHNN/SSC chứng minh được ông Hưng có âm mưu manipulate market thì đây sẽ là một bước tiến lớn cho thị trường chứng khoán VN và tôi xin chúc mừng. Có điều tôi nghi ngờ khả năng này.

Tôi thực sự thất vọng khi một tờ báo hàng đầu như TT mà lại có ý kiến "giáo điều" như bạn Duy Linh cho biết, dù đây là tờ báo luôn đi tiên phong trong công cuộc cải cách của VN hơn 20 năm qua. Nếu không có bằng chứng SSI tìm cách manipulate thị trường, tôi tin chắc VN không có luật lệ nào ngăn cấm một cá nhân hay tổ chức đưa ra dự báo kinh tế. Cá nhân tôi cũng vừa tham gia vào một nghiên cứu dự báo tỷ giá VNĐ sẽ được công bố công khai và không loại trừ khả năng Bloomberg hay một tờ báo trong hoặc ngoài nước khác trích dẫn. Cũng xin nói rõ luôn là dự báo của chúng tôi cho thấy VNĐ sẽ mất giá khoảng 5.5% trong năm 2010.

Tôi chia sẻ quan điểm của chuyên gia Bùi Kiến Thành (link của bạn Anonymous May 14 1:15AM) và của TS Quách Mạnh Hảo (link của bạn thaotm). Phá giá không phải là chiếc đũa thần cho tăng trưởng kinh tế, nhất là trong điều kiện physical/social infrastructure như hiện nay của VN. Tuy nhiên quan điểm của tôi là cần phải phá giá để VNĐ về đúng với fundamental value của nó, tránh các imbalances không tốt cho phát triển bền vững và rủi ro khủng hoảng sau này. Tôi không dám chắc nhưng cho rằng SSI dự báo VNĐ sẽ mất giá 4%, giống như dự báo của chúng tôi (mất giá 5.5%), là dựa trên fundamentals của nền kinh tế. Nếu ông Hưng có nói với Bloomberg rằng NHNN sẽ phá giá 4% (tôi không thấy chi tiết này trong bản tin của Bloomberg), điều đó hàm ý rằng nhiều khả năng NHNN sẽ đưa tỷ giá về đúng giá trị thực, điều mà NHNN chắc chắn sẽ không phản đối.

Như đã nói trong entry trước, một dự báo có thể sai vì số liệu, mô hình, phân tích không chính xác, nhưng nếu nó được thực hiện một cách công tâm thì không có lý do gì ngăn cấm phổ biến nó cho những người quan tâm tham khảo và phản biện. Một khi ai đó đặt ra một cái lằn ranh "nhạy cảm" để hạn chế thông tin (hoàn toàn xa lạ với thông lệ quốc tế), nền kinh tế sẽ được/bị lái theo hướng được cho là "đúng" theo ý chí chủ quan của một/vài người. VN đã qua rồi thời "bao cấp kinh tế", mong rằng "bao cấp thông tin" cũng sẽ đi vào dĩ vãng.

Saturday, May 15, 2010

Fiscal tricks

Không ai muốn có nợ nần và càng không ai muốn nhìn thấy nợ của mình tăng lên. Bởi vậy không có gì khó hiểu khi nhiều chính phủ tìm cách che dấu số nợ công bằng nhiều cách. Hi lạp đã sửa lại số liệu thống kê và sử dụng currency swap với Goldman Sachs để che giấu bớt nợ. Iceland/Ireland bảo lãnh cho hệ thống ngân hàng cũng là cách giấu các khoản "trích lập dự phòng" cho rủi ro tài chính ra khỏi ngân sách. Latvia dùng BOT để chuyển nợ từ balance sheets của chính phủ ra các công ty tư nhân, vụ PMC ở VN cũng vậy. Và vừa rồi Albany giảm bớt nợ bằng cách chính phủ bán một khách sạn cho ngân hàng trung ương với giá €30m, đắt hơn gấp 5 lần giá thị trường.

Dẫu sao nợ vẫn là nợ, đến một lúc nào đó cái kim trong bị sẽ lòi ra như Hi lạp và Iceland. Nhất là khi những khoản nợ được chi cho những công trình, dự án không hiệu quả hay bị rút ruột quá nhiều thì không sớm thì muộn nền kinh tế và người dân sẽ phải trả giá.

Friday, May 14, 2010

Speculation

Các đây vài năm trong giới finance của Úc có một số người nghi ngờ rằng RBA, ngân hàng trung ương Úc, can thiệp vào thị trường ngoại tệ chỉ đơn giản vì cơ quan này muốn kiếm lợi nhuận chứ không phải vì nhu cầu bình ổn tỷ giá, nghĩa là hoàn toàn là một speculator. Stabilization chỉ là hệ quả của speculation như tôi đã đề cập đến trong entry trước chứ không phải là mục đích của RBA (và điều này không có gì là xấu, RBA vừa kiếm được tiền vừa bình ổn được tỷ giá).

Lập luận của những người nghi ngờ RBA như sau: ai cũng biết tỷ giá của một đồng tiền (so với một đồng tiền khác) về lâu dài phụ thuộc vào các yếu tố fundamental (i.e. current account balance, capital flow, inflation,...). Bởi vậy nếu RBA cho rằng tỷ giá thay đổi vì fundamentals thay đổi thì không có lý do gì họ phải can thiệp và trên thực tế RBA không bao giờ can thiệp để định hướng AUD trong dài hạn. Trong ngắn hạn, tỷ giá có thể biến động vì các yếu tố tâm lý hay trading noises và điều này sẽ attract các currency speculators nhảy vào kiếm lợi khi đồng AUD bị cho là over hay undervalued, do đó thị trường sẽ tự động bình ổn sau một thời gian ngắn.

Với một thị trường FX khá sâu và rộng như của đồng AUD, không có lý do gì để nghi ngờ sức mạnh của giới speculators và khả năng bình ổn thị trường của họ. Như vậy RBA tham gia bình ổn là thừa và những hoạt động này chỉ nhằm mục đích kiếm lời như các speculators khác. Khả năng duy nhất để RBA phải can thiệp là khi AUD bị tấn công, nghĩa là các private speculators vào hùa với nhau đặt lệnh mua/bán cùng một phía để tạo ra self-fulfilling appreciation/depreciation như trường hợp GBP của Anh bị tấn công năm 1992 hay đồng Baht của Thailand năm 1997. Tuy nhiên cần lưu ý trong cả hai trường hợp trên, và có lẽ tất cả các trường hợp currency attack khác, các đồng tiền bị tất công đã bị giữ cao hơn fundamental value quá nhiều và quá lâu, bởi vậy đúng ra ngân hàng trung ương cũng không nên can thiệp vì lý do fundamental như đã nói bên trên.

Quay lại vụ lùm xùm SSI dự báo VNĐ sẽ bị phá giá thêm 4% nữa, phó thống đốc NHNN Trần Minh Tuấn cho biết đã "mách" Thủ tướng và SSC để xử lý SSI vì tội tung tin đồn thất thiệt gây ra hoang mang và ảnh hưởng đến thị trường ngoại hối VN. Không nói đến chuyện SSI có quyền đưa ra những dự báo như vậy hay không và Bloomberg có quyền đưa tin công khai hay không (theo tôi họ có quyền), trên quan điểm một speculator tôi thấy NHNN đã bỏ lỡ một cơ hội rất tốt khi tỷ giá VNĐ thay đổi mấy ngày qua vì lý do tâm lý. Nếu thực sự NHNN tin rằng fundamentals của VNĐ không có vấn đề gì và sự biến động tỷ giá vừa qua chỉ là tâm lý hoang mang do bản tin của Bloomberg, NHNN nên nhanh chóng bán ngoại tệ ra để speculate, vừa kiếm lợi vừa được tiếng là đã kịp thời bình ổn thị trường, giúp tăng credibility của cơ quan này vốn đang không được cao.

Việc NHNN tìm cách "trừng trị" SSI và liệt thông tin về tỷ giá vào loại "nhạy cảm" theo tôi chẳng có ích gì cho việc bình ổn thị trường và giảm bớt ảnh ưởng của yếu tố tâm lý vào thị trường ngoại hối. Nếu tôi là ông Trần Minh Tuấn tôi sẽ yêu cầu SSI trình bày các nghiên cứu tỷ giá của họ và chỉ ra cho họ thấy những sai lầm trong số liệu, mô hình, tính toán của SSI để công ty này tự khắc phải revise và công bố lại dự báo tỷ giá. Tôi cũng chẳng dại gì "đổ thêm dầu vào lửa" bằng cách công bố NHNN vừa mua vào 1 tỷ USD trong mấy tuần vừa qua, chẳng khác gì nói với giới speculators rằng NHNN đang rút bớt FX supply ra khỏi thị trường.

Tất nhiên tất cả những điều tôi nói ở trên sẽ không đúng nếu trong thâm tâm NHNN đang có ý định phá giá như SSI dự báo vì lý do fundamentals. Mà phá giá thêm cũng chẳng phải là điều gì tồi tệ, theo tôi còn có tác động tốt cho nền kinh tế VN. Nhưng tìm cách xử lý SSI hay bất kỳ một tổ chức tài chính nào khác chỉ vì họ đưa ra một dự báo làm hoang mang thị trường, theo tôi, là sai lầm.

[Full disclosure: Tôi không có bất kỳ financial interests nào đối với SSI hay các financial institutions khác ở VN.]

Update (24/5): Thomas Palley đề nghị ECB phải thực hiện chức năng speculation, mua lại government bonds của các thành viên khi đang có debt crisis. Điều này vừa giúp trấn an thị trường, vừa ổn định mặt bằng lãi suất, và vừa giúp các thành viên repay debts với chi phí thấp hơn.

Thursday, May 13, 2010

Economic thoughts

1. Naked short sells: Theo tin này của TT, một số công ty chứng khoán bị thiếu số dư chứng khoán tại trung tâm lưu ký. Đây là bằng chứng của naked short sells, nghĩa là short sells mà người bán không vay được chứng khoán trước khi ra lệnh bán. Short sell đã rủi ro (vì unlimited risks) nhưng naked short sell còn nguy hiểm hơn và đã bị cấm ở hầu hết các sàn chứng khoán lớn trên thế giới. Hi vọng SSC sẽ mạnh tay với các công ty chứng khoán và các nhà đầu tư vi phạm này.

2. SSI: Cũng trên TT, một bài báo của tác giả Thiên Thu lên án SSI đã dám đưa ra dự báo NHNN sẽ phá giá VNĐ thêm 4% nữa. Tôi thấy việc này bình thường, ai đó đưa ra dự báo tỷ giá không thể là điều cấm kỵ dù dự báo xu hướng chung chung hay dự báo chính xác đến 4 số thập phân. Bản tin của Bloomberg đúng là có tựa rất "giật gân", nhưng Bloomberg chưa bao giờ được đánh giá cao về các bài phân tích bình luận kinh tế, tài chính, họ chỉ mạnh ở mảng đưa tin thời sự thôi. [Ngoài lề: Bản tin của Bloomberg nói SSI là công ty chứng khoán lớn thứ 2 của VN, tôi nhớ cách đây vài năm SSI vẫn là số 1, vậy bây giờ ai đã qua mặt SSI?]

3. Gold export: Một trong những ý tưởng quan trọng (để đời) của Milton Friedman là "speculations stabilize markets": các nhà đầu cơ mua vào khi giá thấp giúp giá không tiếp tục rơi, ngược lại họ bán ra khi giá cao giúp ngăn không cho giá tăng thêm nữa. Thị trường vàng của VN chắc còn rất nhiều speculators dù các sàn vàng đã bị đóng cửa, bằng chứng là mấy hôm nay lượng vàng bán ra tăng vọt. Đi xa hơn nữa, tác giả Ngọc Minh của TN còn đề suất VN nên tranh thủ speculate bằng cách cho xuất vàng vì giá thế giới đang cao. Một công đôi chuyện vừa stabilize thị trường vàng vừa stabilize thị trường ngoại tệ. Có điều nếu đã cho xuất tự do thì cũng nên cho nhập tự do, đừng điều hành theo kiểu speculation dựa vào giá thế giới, chỉ béo bở cho những insiders của NHNN.

4. PMC: Hồi những năm 90 rất nhiều dự án lớn của VN khi đấu thầu đều rơi vào tay các công ty Hàn quốc (sau này hình như là TQ). Lý do là họ chào giá rẻ nhất và có nhiều ưu đãi cho chủ thầu. Nhưng đến khi thực hiện đa số các dự án đều phát sinh và chi phí cuối cùng thường cao hơn rất nhiều giá chào thầu. Vì đã đâm lao phải theo lao, chủ thấu VN buộc phải chi thêm tiền để hoàn thành dự án. Lúc đó có người đã nhìn thấy mánh khóe này của các công ty Hàn quốc nhưng chẳng làm gì được vì decision makers (không phải các chuyên viên chấm thầu) chỉ quan tâm đến giá chào thầu và những chuyến đi nước ngoài, chưa kể những chấm phẩy bên ngoài nữa thì không ai biết. Nhắc lại chuyện cũ để thấy PMC cũng cho TPHCM vào tròng y như vậy. Họ lập dự án cầu Phú Mỹ rất đẹp, rất hiệu quả, để rồi xây cầu xong mới đòi phải thu phí xe gắn máy, bỏ trạm thu phí đường NVL,... Mà không rõ các khoản nợ của PMC có được TPHCM bảo lãnh không, nếu có thì thành phố chẳng còn lối thoát nào khác là bailout PMC bằng cách "đánh thuế" người dân qua cầu.

Update: Không phải nếu nữa mà chính xác là $93m tiền đầu tư cầu Phú Mỹ do PMC đi vay đã được chính phủ bảo lãnh.

Update (17/07): TPHCM đã phải chi 120 tỷ cho PMC trả nợ

Update (20/6/11): PMC than tỷ giá tăng nên không trả được nợ, yêu cầu TP HCM phải giãn nợ nếu không PMC sẽ trả lại cầu Phú Mỹ cho thành phố quản lý, tất nhiên trả luôn số nợ họ đang ôm.

Update (20/6/11): PMC than tỷ giá tăng nên không trả được nợ, yêu cầu TP HCM phải giãn nợ nếu không PMC sẽ trả lại cầu Phú Mỹ cho thành phố quản lý, tất nhiên trả luôn số nợ họ đang ôm.

Non-economic thoughts

1. China beach: Đọc tin trên báo TN về vụ bãi biển Non nước được quảng cáo là China beach, tôi chợt nhớ cách đây mười mấy năm một người bạn Mỹ đã nhắc đến cái tên này. Lúc đó tôi cũng thắc mắc tại sao một bãi biển thuộc hàng đẹp nhất của VN lại có tên như vậy. Anh bạn Mỹ nói anh cũng không biết nhưng ở Mỹ có một series phim truyền hình khá nổi tiếng với tên China Beach (tôi vừa search thử Google thì thấy series này nổi tiếng thật). Có lẽ những người làm du lịch và khách sạn ở đây muốn ăn theo sự nổi tiếng của series phim này, không ngờ bây giờ bị rắc rối.

2. VGU: Tôi thường dị ứng khi nhìn thấy tiêu đề "đại học đẳng cấp quốc tế" trên báo chí, nhưng không thể không mừng cho đại học Việt - Đức khi đưa ra cách tuyển sinh mới này: không xét điểm thi đại học mà đánh giá dựa vào điểm học tập phổ thông và 2 bài test của riêng mình. Tôi đặc biệt ấn tượng khi thấy danh sách các môn học phổ thông mà VGU xét có môn văn mặc dù ngành học là kỹ thuật điện và công nghệ thông tin. Xin chúc mừng VGU, một tín hiệu tốt lành cho giáo dục đại học VN. (Có thể đây cũng là một "tin tốt" nữa).

3. Tê giác: Hôm trước đầy phẫn nộ khi đọc tin một con tê giác một sừng cực kỳ quí hiếm bị bắn chết và cưa mất sừng ở rừng quốc gia Cát tiên. Hôm nay được giải tỏa phần nào khi biết con tê giác này chết tự nhiên chứ không phải bị bắn. Tuy nhiên tôi vẫn thắc mắc không biết cái sừng con tê giác hiện ở đâu, bản tin của VNN không nhắc gì đến việc này. Liệu cái sừng đó có bị ai cưa mất không hay đoàn công tác WWF đã thu được? Dẫu sao nếu đây là cái chết tự nhiên thì hi vọng cụ tê giác này đã sống thọ và đã kịp để lại vài hậu duệ.

Subscribe to:

Posts (Atom)