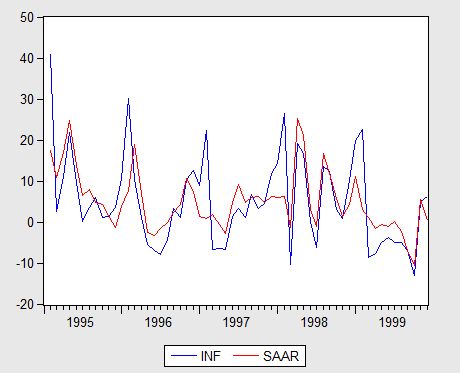

Trong 2 entry trước tôi sử dụng chương trình X12 để phân tích chuỗi số liệu GDP của VN. Entry này sẽ áp dụng X12 cho chuỗi CPI do GSO công bố, từ đó tính ra tốc độ lạm phát saar của VN, chỉ số mà thống đốc PBoC Zhou Xiaochuan nói rằng tốt hơn lạm phát tính theo yoy mà TQ (và VN) vẫn đang sử dụng. Điểm khác biệt quan trọng giữa GDP và CPI là chuỗi số liệu đầu chỉ được thống kê/công bố theo quí còn chuỗi thứ hai theo tháng. Điều này không gây khó khăn cho chương trình X12 về mặt kỹ thuật, tuy nhiên kết quả tính toán sẽ khó phát hiện ra seasonal effect hơn vì chuỗi số liệu với tần số (frequency) càng cao thì khả năng bị nhiễu (noise/signal) càng lớn. Dưới đây là đồ thị lạm phát tính theo CPI trước và sau khi hiệu chỉnh X12 cho giai đoạn 1995-1999:

{kind=link}

Seasonal effect quan trọng nhất là lạm phát (mom) đạt đỉnh vào tháng 2 hàng năm (trùng với Tết âm lịch) rồi sau đó giảm mạnh. Tuy nhiên qui luật này rất hay bị phá vỡ như trong năm 1998-1999 hay 2008-2011. Bản thân chuỗi saar cũng không loại bỏ hết được seasonal effects vì bị nhiễu quá nhiều. Lưu ý "nhiễu" hay "noise" ở đây phải hiểu là các tác động ngẫu nhiên (thiên tai, giá cả thế giới biến động...) và cả các chính sách giá cả trực tiếp của chính phủ (tăng giá xăng dầu, giảm giá cước điện thoại di động...). Chính vì có quá nhiều noise trong chuỗi số liệu này nên cách tốt nhất là lấy trung bình seasonal effect của từng tháng trong năm trong toàn bộ giai đoạn. Nghĩa là lấy non-seasonally adjusted annualized inflation trừ đi saar rồi tính trung bình cho 12 tháng trong năm. Kết quả như sau:

Đồ thị này cho thấy tính trung bình thì seasonal effect dương trong 3 tháng 1,2, và 12 hàng năm còn lại là âm. Nghĩa là loại trừ các yếu tố gây nhiễu (giá cả thế giới, chính sách...) ra thì lạm phát 3 tháng trước tết bao giờ cũng cao hơn lại phát trung bình của cả năm và ngược lại lạm phát từ tháng 3 đến tháng 11 thấp hơn lạm phát trung bình. Một kết luận có thể rút ra ở đây là nếu headline inflation (số của GSO công bố) trong những tháng giữa năm có xu hướng giảm thì chớ vội mừng, rất có thể đó chỉ là tác động của seasonal effects chứ không/chưa phải do nỗ lực chống lạm phát của các bộ ngành nhà nước. Bởi vậy NHNN nên thận trọng không nên hạ lãi suất và/hoặc thả tín dụng quá nhanh nếu lạm phát 3 tháng tới tiếp tục dịu xuống.

Anh Giang cho em hỏi đoạn sau:

ReplyDelete"Chính vì có quá nhiều noise trong chuỗi số liệu này nên cách tốt nhất là lấy trung bình seasonal effect của từng tháng trong năm trong toàn bộ giai đoạn. Nghĩa là lấy non-seasonally adjusted annualized inflation trừ đi saar rồi tính trung bình cho 12 tháng trong năm"

Tính trung bình thì lấy (tổng saar/số tháng trong mẫu) thôi chứ, em không hiểu tại sao lại là (inf - saar)/12? Thank anh.

http://kinhtetaichinh.blogspot.com/2010/04/pork-reserve.html

ReplyDeleteGiờ đọc lại post này mới thấy hay.

@Nguyen Long: Ý tôi là lấy trung bình tất cả các tháng 1 hàng năm, rồi tháng 2 hàng năm ..., còn chia cho 12 là để đổi từ saar thành mom.

ReplyDelete